START UP INNOVATIVE: SINTESI DI TUTTE LE OPPORTUNITA’

ottobre 23, 2018

CHE COS’É IL PUNTO DI PAREGGIO O IL BREAK-EVEN POINT?

gennaio 24, 2019

Nella “Legge di bilancio 2019”, c.d. Finanziaria 2019 in vigore dal 01/01/2019, è confermata la modifica della disciplina relativa al credito d’imposta riconosciuto per le spese sostenute dal 2015 al 2020 relative agli investimenti incrementali per ricerca e sviluppo nell’ambito dell’attività d’impresa.

Il credito di imposta spetta a condizione che:

- le spese per attività di R&S del periodo d’imposta in relazione al quale si intende fruire dell’agevolazione siano complessivamente almeno pari a € 30.000;

- si realizzi un incremento delle spese in esame rispetto al triennio precedente.

In particolare va evidenziato che per effetto del citato intervento, dal 2019:

- è ridotto da € 20 milioni a € 10 milioni l’importo massimo annuo del credito spettante a favore di ciascun beneficiario;

- sono modificate / integrate le tipologie di spesa. In particolare:

- è introdotta la differenziazione tra le spese per il personale dipendente titolare di rapporto subordinato e quelle per il personale titolare di un rapporto di lavoro autonomo;

- sono agevolabili anche le spese per materiali, forniture e altri prodotti analoghi utilizzati nell’attività di ricerca e sviluppo;

- il credito è riconosciuto in misura differenziata (25% ovvero 50%) a seconda della tipologia di spese sostenute.

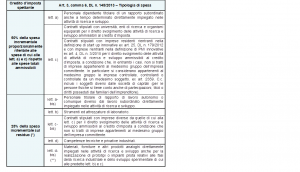

| (*)

|

Spesa incrementale (spesa eccedente la spesa media annuale dei 3 periodi d’imposta precedenti a quello in corso al 31.12.2015 per i medesimi investimenti) al netto della parte che ha usufruito del 50%. |

| (**) | In sede di approvazione è disposto che tale previsione non è applicabile se l’inclusione del costo dei beni tra le spese ammissibili comporta una riduzione dell’eccedenza agevolabile. |

Inoltre, già a decorrere dal 2018:

- non è più richiesta l’allegazione al bilancio della certificazione rilasciata dal soggetto incaricato della revisione legale dei conti in merito all’effettivo sostenimento delle spese ammissibili e alla corrispondenza delle stesse alla documentazione contabile.

Per le imprese non obbligate alla revisione legale:

- la certificazione in esame è rilasciata da un revisore legale dei conti / società di revisione legale dei conti;

- le spese sostenute per adempiere all’obbligo di certificazione della documentazione contabile sono riconosciute in aumento del credito d’imposta per un importo non superiore a € 5.000, fermo restando il limite massimo di € 10 milioni;

- è previsto che, ai fini dei successivi controlli, sia redatta e conservata una relazione tecnica illustrante le finalità, i contenuti ed i risultati delle attività di ricerca e sviluppo svolte in ciascun periodo d’imposta in relazione ai progetti / sottoprogetti in corso di realizzazione. Va evidenziato che in caso di attività di ricerca e sviluppo:

- organizzate e svolte internamente all’impresa, la relazione va predisposta dal responsabile aziendale delle attività di ricerca e sviluppo ovvero dal responsabile del singolo progetto / sottoprogetto;

- commissionate a soggetti terzi, la relazione va redatta e rilasciata all’impresa dal soggetto commissionario che esegue le attività di ricerca e sviluppo;

- l’utilizzo in compensazione del credito d’imposta, a decorrere dal periodo d’imposta successivo a quello di sostenimento dei costi, è subordinato all’avvenuto adempimento dell’obbligo di certificazione.

Lo Studio, tramite il suo personale specializzato, nell’ultimo triennio ha assistito numerose aziende nell’iter procedurale per cogliere questa importante agevolazione fiscale.

Per maggiori informazioni contattare lo Studio nella persona del Dott. Carbonetti Rossano.

Tel. 071/7231515

@: info@studiocarbonetti.com

{kind=link}